发布时间:2025-09-16 00:19:51 点击量:

我们再来看一家两年前看过的上市公司,上海硅产业集团股份有限公司(股票简称:沪硅产业)2015年12月成立,2020年4月在上交所科创板上市,主要从事半导体硅材料产业及其生态系统发展。

沪硅产业将通过投资、并购和国际合作等外延式发展方式来提升半导体硅片产业综合竞争力,夯实集成电路产业发展的基础。最终发展为全球化的半导体材料集团公司,建立具有国际竞争力的“一站式”半导体材料服务平台。

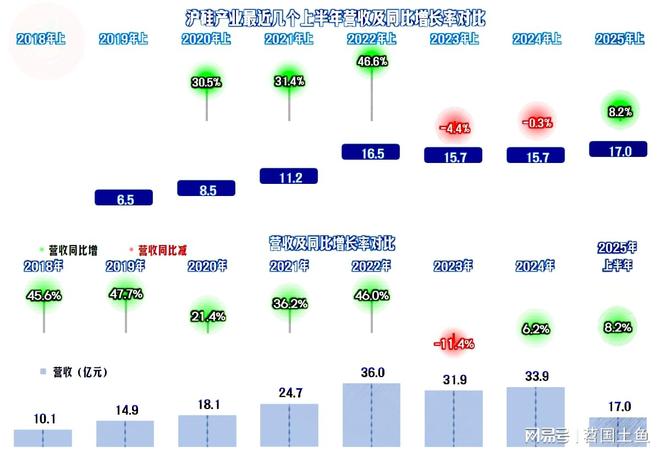

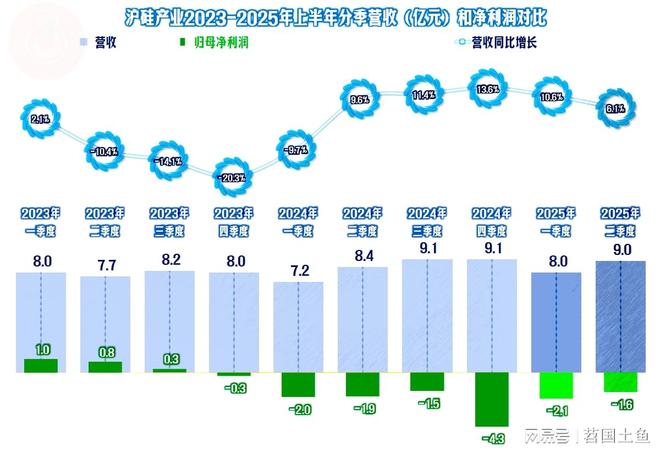

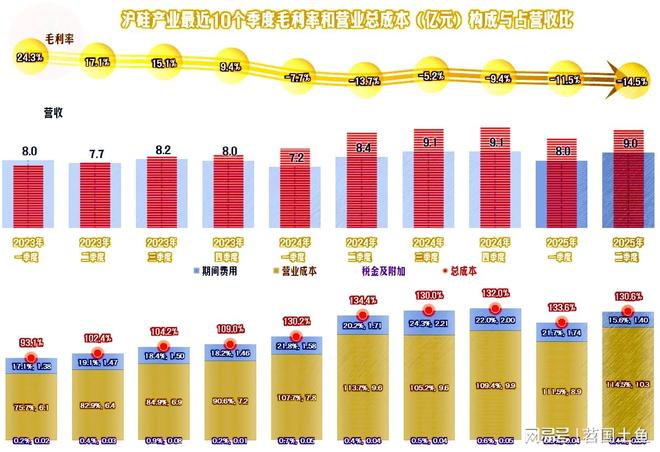

2025年上半年,沪硅产业的营收同比增长8.2%,时隔两年之后,再次刷新了上半年的营收新纪录。上市后的光环效应还是有的,两年时间的营收就翻倍;但是,之后的两年就止步不前,甚至还退了一些。

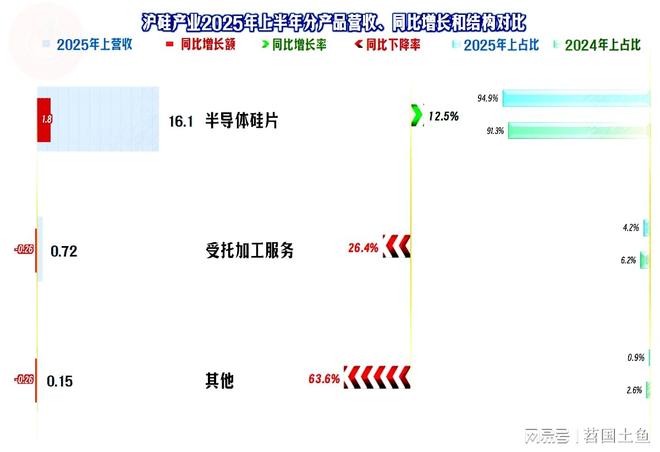

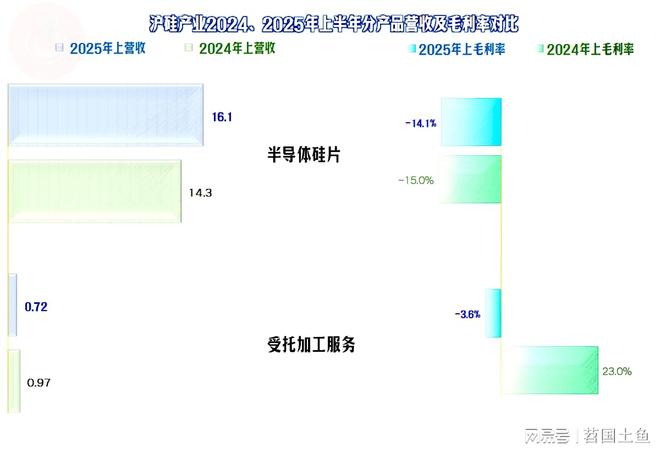

“半导体硅片”业务同比增长了12.5%,占比也进一步提升;“受托加工服务”下跌了26.4%,其他业务也在下跌,由于这些业务的规模偏小,下跌额度上还是不及“半导体硅片”业务的增长额。

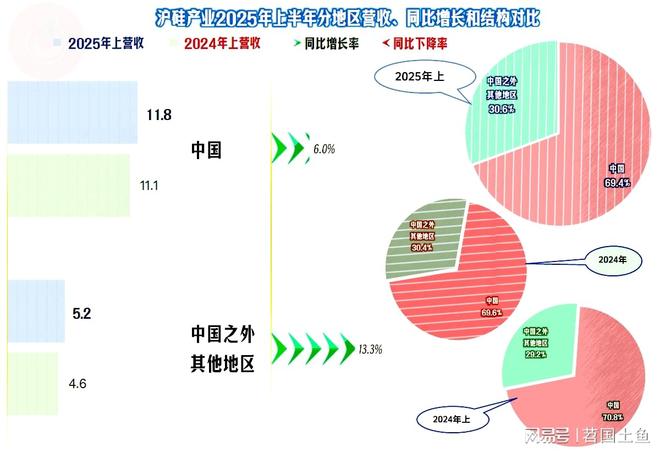

境内外市场都在增长,境外市场的增长更快一些,占比也有所提升。如果能在境外市场打开销路,倒是一个不错的发展方向,现在的麻烦,可能是要克服现有国际贸易环境上的较大阻力。

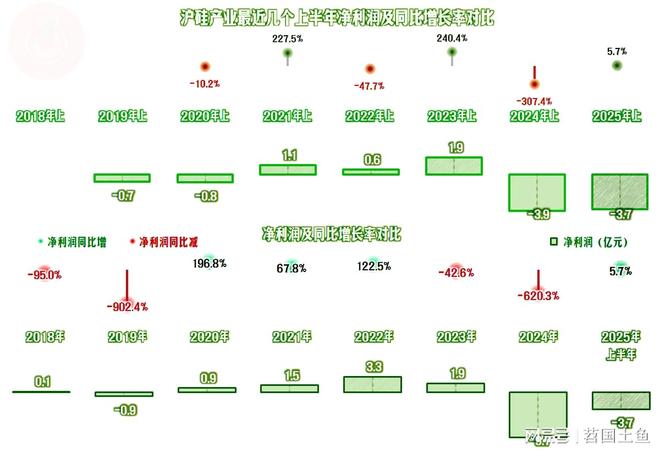

在连续四年盈利之后,2024年又出现了大额亏损,2005年上半年亏损延续,只是亏损的额度有所下降。

分季度来看,从2024年二季度开始了营收同比增长,虽然增速有下滑的趋势,但总体情况还不错。

从2023年四季度开始的单季亏损,一直持续至今,哪怕营收增长进入螺旋增长状态,也没能扭转这种不利形势。

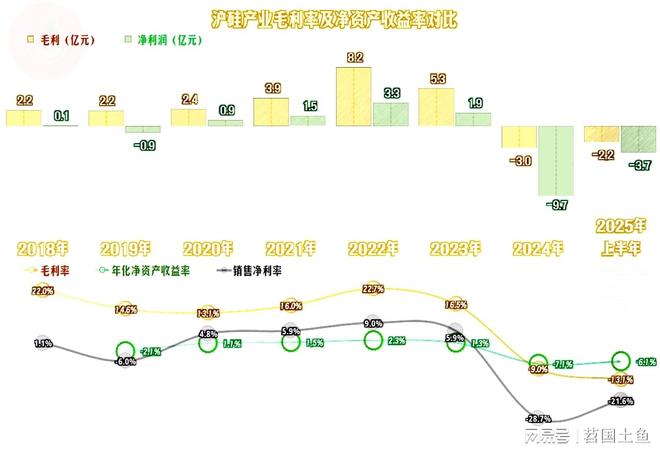

毛利率跳水是导致近一年半大额亏损的重要原因,2022年还高达两成以上的毛利率,2024年跌成了负数,2025年上半年,不仅没能反弹,反而向更深的区间跌去。

2020-2023年的销售净利率还不错,之前和之后都不太好看。就算是上述销售净利率表现较好的四年,净资产收益率也仅是勉强及格的水平,其他年份的只会更难看。

“半导体硅片”的毛利率仍然是亏损状态,只是情况略有好转,“受托加工服务”2024年上半年还有两成多的毛利率?2025年也开始了亏损。这就不好理解了,按理说“受托加工服务”业务是不容易亏损的,大不了不接单总可以吧,毕竟这些非核心业务,不是放弃了就没事可做的。

仅看主营业务方面,只有2022年有所盈利,其他的年度都在亏损。最近一年半的主营业务亏损已经达到三成,形势很不妙。

虽然经营形势不好,沪硅产业在期间费用开支方面并没有受到影响,2025年上半年,研发费用首次超过管理费用,成为第一大费用项目。

其财务费用的波动很大,显得不太正常,原因在后面我们会看到,其固定资产等投资规模极大,导致自有资金快速被消耗,不够消耗时就大额融资,这就导致了财务费用年度间的大幅波动。

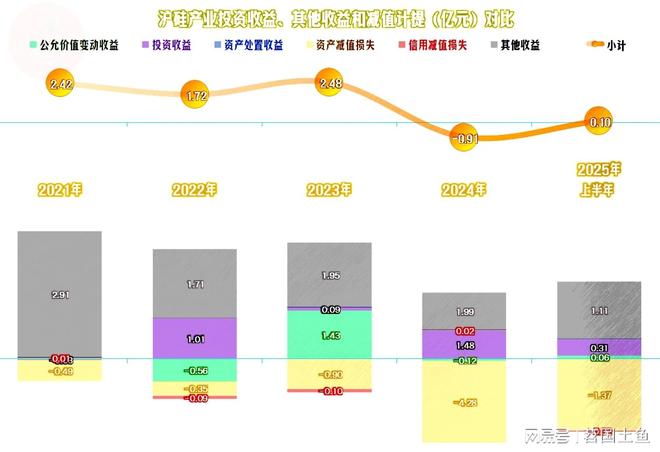

在其他收益方面,波动也是很大的,2023年及以前年度的大额净收益,是主营业务亏损时,当年仍能盈利的重要原因。2024年因为“资产减值损失”严重,出现了大额净损失,加剧了亏损。

2025年上半年,虽然“资产减值损失”仍然偏高,但总算这方面能抹平后略有净收益了。只是这点净收益是不可能填平主营业务方面巨额亏损的大坑的。

毛利逐季下滑,在2024年一季度以来跌为负数后,跌幅有过下降,但随后继续扩大,并在2025年二季度重新探底。甚至还不能说这就一定是底,弄不好,还有可能会继续下跌。

从2023年二季度开始,已经有九个季度出现主营业务亏损了。最近六个季度的亏损都超过三成,形势相当严峻。

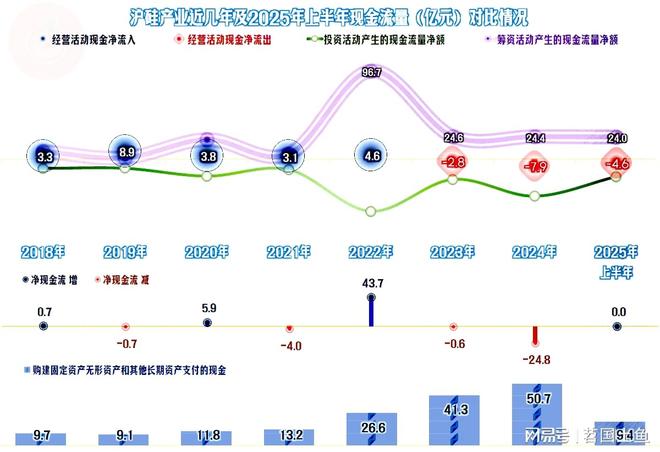

“经营活动的现金流量净额”表现并不好,最近两年半都是净流出的状态。而固定资产投资的规模不断创下新高,2024年突破50亿元,2025年投入规模有下降的趋势,但半年近20亿元,也降得不多。

没办法,只有在2020年上市融资后,2022年继续大额净融资,最近两年半仍在补充融资来满足经营和资本性支出方面的较大需求。

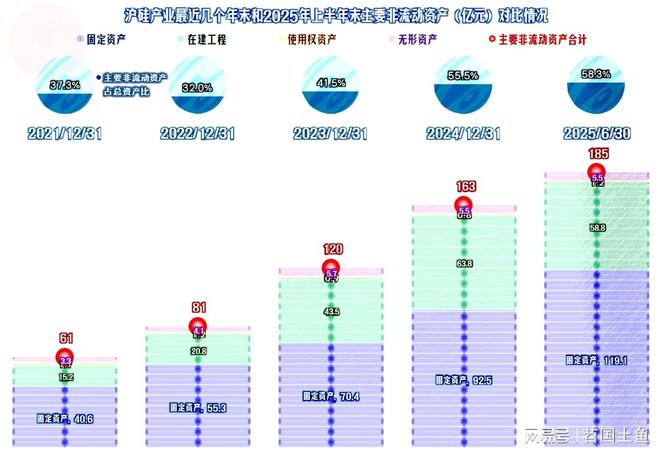

固定资产快速大幅增长,在建工程的规模也超过了50亿元。大规模的投入,在前几年还是带来了不错的营收增长,但从2023年以来,投资拉动的效果就很差了。

主要在建的项目有四个,都是需要大投入的项目,其中“集成电路用300mm高端硅片扩产项目”和“200mm半导体特色硅片扩产项目”的工程进度接近完工和超过3/4,应该很快能建成投产;但另外两个项目,特别是预算高达91亿元的“集成电路用300mm硅片产能升级—太原项目”,需要后续的投入可不是小数目。

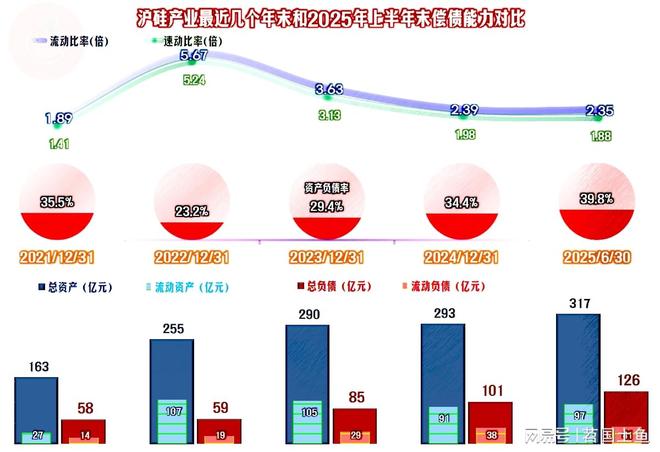

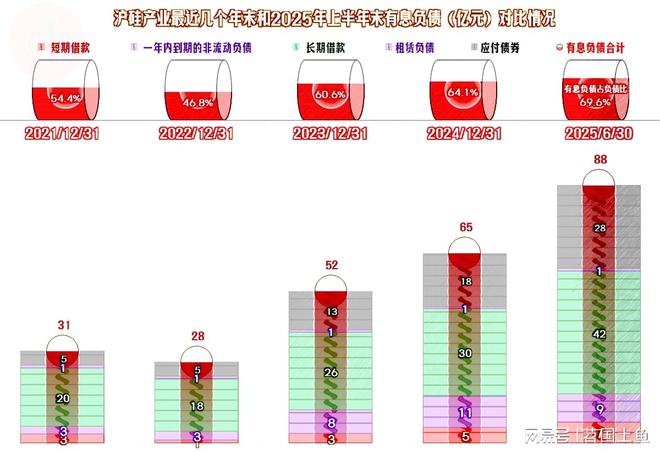

沪硅产业的长短期偿债能力都很强,这方面暂时没有问题。就算后续的固定资产类投入规模不小,他们短期内也有能力承受。但是,巨型项目短期内的巨额投入,并非完全没有压力,特别是在现在经营上也需要大量补充资金的情况下。

有息负债的规模大幅增长,特别是2023年末以来,两年半的时间就增长了60亿元。虽然主要增长的是长期有息负债,但长期也要到期,想短平快靠这些资金的投入项目见效,来化解债务压力,在这一行,时间上不赶趟。从最几年的营收增长乏力,到盈利变亏损,已经说明了这一点。

沪硅产业的形势很不乐观,虽然他们在资产和资源储备方面还做了较为充足的准备。但必须通过市场,重新找回盈利的感觉才行。而且,就算恢复了盈利,也要控制资本性投入的规模和进度,至少不能再像近两年那样大面积铺开项目建设了。

上次我们把其与同行立昂微做过对比,本次就也要做一下对比,不过对比情况就放在下一篇,写立昂微的文章中了。